Les marchés haussiers naissent dans le pessimisme, grandissent dans le scepticisme,

s’épanouissent dans l’optimisme et meurent dans l’euphorie.

John Templeton

La semaine passée s’est déroulée dans le calme après deux semaines de forte volatilité. Les places boursières étaient orientées à la hausse, en particulier grâce aux déclarations venant relativiser la dangerosité du variant Omicron. Cette semaine, les marchés vont-ils entamer un dernier rallye et tutoyer leurs plus hauts historiques ou bien reprendre leur souffle avant 2022?

Tout le monde attendait les chiffres de l’inflation aux Etats unis vendredi dernier. Ils n’ont effectivement pas déçu. Les prix à la consommation augmentent de 6,8% en rythme annuel. C’est tout simplement du jamais vu depuis 1982!

L’or et l’argent sont en difficulté depuis quelques temps. Le climat inflationniste va nécessairement impacter le cours des métaux précieux. Rappelons que la Réserve Fédérale américaine tient sa dernière réunion annuelle « FOMC » ce mercredi. Des annonces sont attendues pour lutter contre l’inflation. Il est plus que probable que la FED fasse un pas de plus vers la normalisation monétaire en réduisant son programme de rachat d’actifs.

➔ Une forte probabilité de hausse de taux serait un facteur négatif pour l’or. Rappelons que la réduction des mesures de relance et les hausses de taux d’intérêt ont tendance à faire grimper les rendements des obligations d’État, augmentant le coût d’opportunité des lingots.

➔ Depuis 3 mois, le dollar ne cesse de progresser ce qui atténue l’attrait de l’or pour les acheteurs étrangers.

● La cotation internationale de l’once d’or reste presque inchangée passant de 1783$ à 1782$

● La cotation de Londres LBMA de l’once d’or est en très léger repli de 1781$ à 1779$ (-0,1%)

● Le cours de la pièce de 20 Francs Napoléon (cotation CPOR by Loomis FXGS) baisse 305€ à 304,10€ (-0,3%)

● Le cours de l’once d’argent diminue de 22,56$ à 22,22$ (-1,5%)

LES MARCHÉS

Cette semaine, les marchés ont enfoncé beaucoup de portes ouvertes sans pression ni véritable conviction. Une fois encore, les algorithmes sont allés dans le même sens et les indices ont construit leur hausse dans la méfiance. On retiendra les 3 points suivants :

- La crise sanitaire s’est rappelée à nous comme étant un élément décisif de la performance des classes d’actifs. Les marchés ont besoin de clarté et de visibilité. Certes, Il reste des éléments importants d’incertitude mais cela intervient dans une économie qui a construit une certaine résistance par rapport aux différents épisodes de Covid.

- Cette semaine, les données relatives au commerce extérieur chinois sont ressorties très nettement au dessus des attentes. Les marchés ont été rassurés par cette dynamique économique. Les autorités chinoises ont également envoyé des signaux indiquant qu’ils n’allaient pas laisser exploser la bulle immobilière.

- Enfin, l’inflation salariale et son impact sur le niveau de marges des entreprises sont scrutés avec beaucoup d’attention. Il faut attendre les publications des prochains résultats pour en mesurer les conséquences.

Le Bitcoin a vu rouge la semaine dernière avec un gros coup d’arrêt. Beaucoup d’investisseurs ont du vendre leurs Bitcoins sur des appels de marge afin de racheter des actions, dont le cours avait baissé. Cela a entrainé une forte baisse des cryptomonnaies.

- RATIO LINGOT D’OR / BITCOIN = 57311$/48308$ = 1,18 (UTC+1 – 22H00 – vendredi 10/12) ➡️ (1,082 Semaine précédente)

- RATIO OR / ARGENT = 57311$/714$ = 80,26 (UTC+1 – 22H00 – vendredi 10/12) ➡️ (79,04 Semaine précédente)

ECONOMIE

- Les indicateurs d’inflation les plus avancés que sont les matières premières comme le cuivre ou l’aluminium sont en baisse depuis un mois.

- Le Baltic Dry Index, l’indice se rapportant au coût du fret maritime est en baisse depuis début Octobre.

Aller vers la normalisation monétaire est nécessaire mais doit se faire de façon mesurée. Il ne faudrait pas créer les conditions d’une future récession. Comment, alors, piloter de manière fine le retrait d’une partie du soutien monétaire? Casser l’inflation, on sait faire. Il suffit, pour une Banque Centrale, de fixer les taux d’intérêt au dessus du taux de croissance nominal et le tour est joué. Le seul problème mineur, c’est la récession qui en découle.

Les derniers grands épisodes de baisse des marchés ou de récession ont toujours été la conséquence de phases de remontée des taux.

L’INFO DE LA SEMAINE

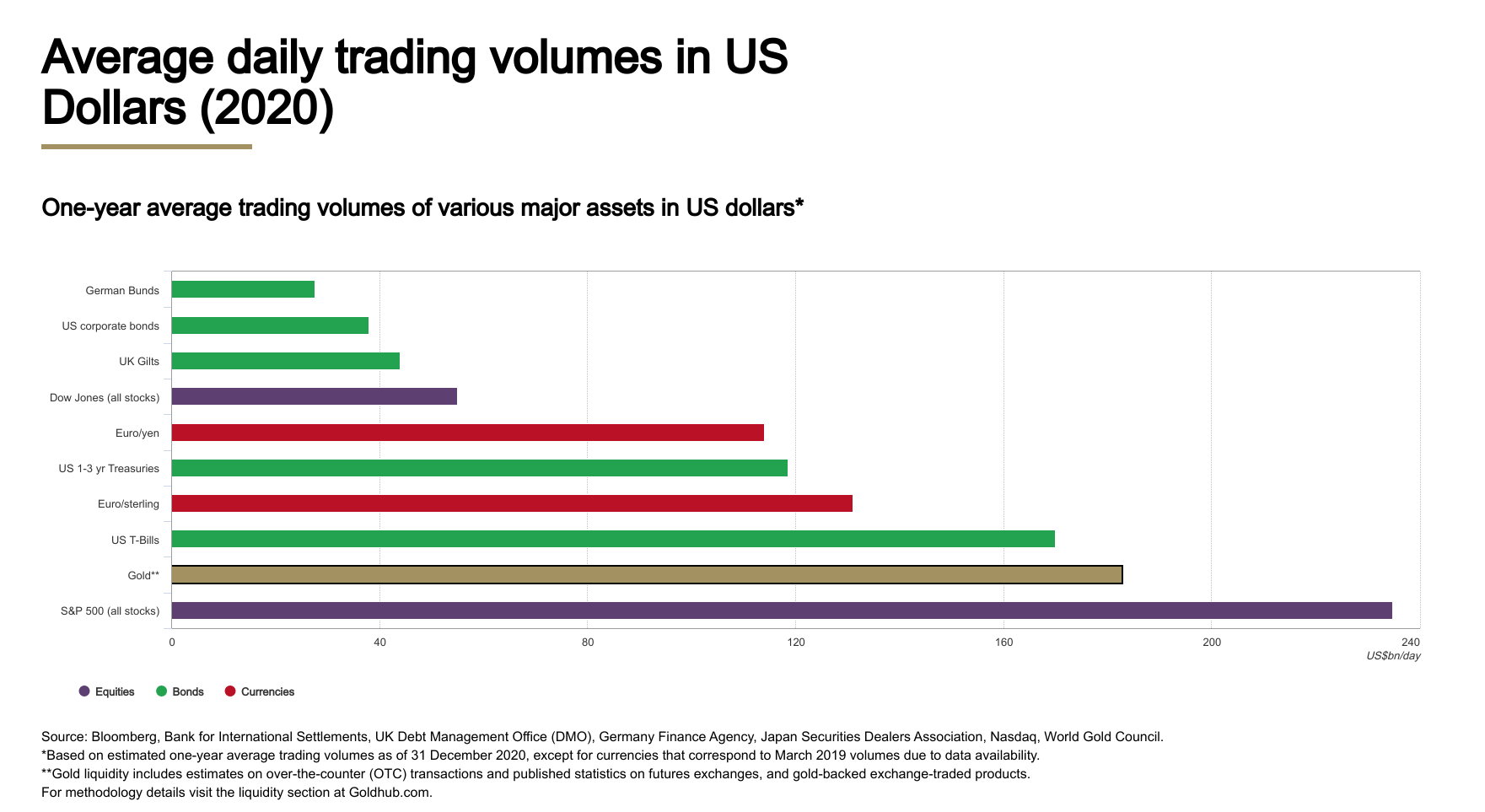

Les transactions sur le marché de l’or, se situent à des niveaux comparables à ceux de nombreux autres marchés boursiers. Quand les autres marchés sont sous tension, la très grande liquidité de l’or constitue un atout majeur. Plus de 50 ans après l’effondrement du système de Bretton Woods, l’or continue de représenter une part importante des réserves de change mondiales. Cela peut être dû au fait que l’or offre aux gestionnaires de réserves de nombreux avantages comme l’absence de risque de défaut. Le graphique ci dessous publié dans un rapport de la Banque des Règlements Internationaux permet de mesurer l’importance des transactions effectuées au quotidien sur le marché de l’or. Dans ces conditions, acheter régulièrement de l’or physique, quelle que soit la tendance, quelle que soit la période, semble tout à fait pertinent dans une stratégie d’investissement.

Vous pouvez passer vos commande et constituer votre panier sur notre site marchand CCOPERA.COM