Dans la nuit du 4 au 5 mars 2024, le bitcoin a atteint un nouveau record. Ainsi, pour la première fois de son histoire, le cours du bitcoin est supérieur au cours du lingot d’or : 68 500 dollars. Record absolu ! Retraçons ensemble toutes les étapes et records de…

Vendre ses bijoux en or

Vous avez retrouvé des bijoux dont vous n’avez plus l’utilité et vous auriez bien besoin d’une petite rentrée de liquidités ? Vendre ses bijoux en or chez un professionnel est un processus simple que nous allons vous décrire au travers de cet article. Y a t-il des frais, des taxes,…

FAQ sur l’or et l’argent

Retrouvez dans cet article notre FAQ sur l’or et l’argent, que ce soit pour des achats et vente d’or et d’argent. Cette liste n’est pas exaustive. Notre service client reste à votre disposition pour toute autre interrogation. Est-il possible de estimer mes pièces dans votre agence ? L’expertise ou l’estimation…

La Pièce d’Or Souverain

La pièce d’or souverain est l’alter ego de notre Napoléon Or 20 francs. Elle est une des pièces des plus réputées au monde et est incontournable quand vous souhaitez investir dans l’or. Comme toutes les pièces d’or, son histoire est intimement liée à l’histoire de l’Angleterre. C’est avec passion que…

L’once d’argent Libertad

L’once d’argent Libertad incarne bien plus qu’une simple pièce de monnaie. Elle est le reflet d’une nation qui a traversé deux siècles d’histoire indépendante. Née en 1982 pour commémorer le bicentenaire de l’indépendance du Mexique, cette pièce emblématique transporte avec elle les symboles et les récits qui ont façonné la…

Investir dans La Croix Suisse

La Croix suisse en or, symbole emblématique de la Confédération helvétique, incarne l’essence même de la tradition, de l’histoire et de la fierté suisse. Elle représente les valeurs fondamentales de la Suisse, telle que la neutralité, la solidarité, et la paix.

Acheter une once philharmonique

“Once philharmonique”, quel nom intriguant ! Sa véritable identité est “Wiener Philharmoniker”, en langue allemande, mais surtout en hommage au grand opéra de la capitale autrichienne : Vienne.

Les lingotins Métalor à l’affiche

Nous sommes heureux de pouvoir vous présenter à la vente les lingots Métalor. Metalor, société mondiale établie en Suisse et faisant partie du groupe Tanaka, a été fondée en 1852. Aujourd’hui, elle se positionne en tant que l’un des principaux fournisseurs mondiaux de métaux précieux.

Acheter une once American Silver Eagle

Acheter une once American Silver Eagle, c’est choisir l’once la plus vendue au monde. Titrant 999 millièmes d’argent fin, pesant 31,103 grammes et mesurant 40,6 millimètres, la United States Mint émet la Silver Eagle et garantit son poids et sa pureté.

Acheter une once Maple Leaf en argent

Lancée en 1988 par la Royal Canadian Mint, l’once d’argent Maple Leaf reprend le design de son aînée, la Maple Leaf or lancée en 1979. Les pièces du type “onces” pèsent 31,103 grammes.

Pourquoi et comment acheter de l’once d’or Maple Leaf ?

Acquérir une once d’or internationale permet de sécuriser tout ou partie de son épargne dans un actif physique reconnu partout dans le monde. L’once d’or Maple Leaf de la Royal Canadian Mint est parmi les plus recherchées notamment du fait de sa finesse et de sa grande pureté. Son design…

Investir dans des lingotins en or : focus sur le lingotin de 100gr

L’’or est une valeur refuge depuis longtemps, disponible sous différentes formes, comme les pièces, les lingots et lingotins, entre autres. Le lingotin d’or de 100 gr est l’un des formats les plus demandés. Investir dans l’or est donc possible pour tous les budgets.

Tout savoir sur le lingot de 1 kg or

Il apparaît dans beaucoup de films et c’est le véritable symbole de la richesse, le fameux lingot d’or de 1 kg n’a cessé de faire parler de lui au cours des siècles. Encore aujourd’hui, il attire bon nombre d’investisseurs sur le marché et constitue une valeur sûre. ` (suite…)

L’or en progression sur le premier trimestre 2022

Une hausse des taux souverains à risque

Un conflit qui s’étend aux réserves de valeurs et aux devises

Le cours de l’or est en léger repli cette semaine et repasse sous la barre des 2000$ l’once après le rallye haussier de début mars. L’appétit pour le risque semble de retour et plusieurs facteurs ont permis de restaurer la confiance des investisseurs : Recul du baril de pétrole…

Comment le conflit ukrainien modifie les allocations d’actifs?

Depuis plusieurs décennies, l’Europe se pensait préservée des désastres que sont les pandémies et les conflits armés. Les événements récents nous rappellent que la guerre et les crises sanitaires peuvent ressurgir avec violence, sans crier gare. Quels que soient les scénarios envisagés, aucun n’est satisfaisant pour les individus affectés directement…

Le scénario du pire : incertitude, stagflation et explosion du cours des matières premières.

Après plus d’une semaine de conflit, c’est l’incertitude qui l’emporte. Les armes continuent de parler en Ukraine et il est plus que jamais difficile de prévoir le scénario qui va s’imposer. Les européens semblent persuadés que des sanctions pourront faire plier la Russie. Pourtant, Cuba, l’Iran et la Birmanie, malgré…

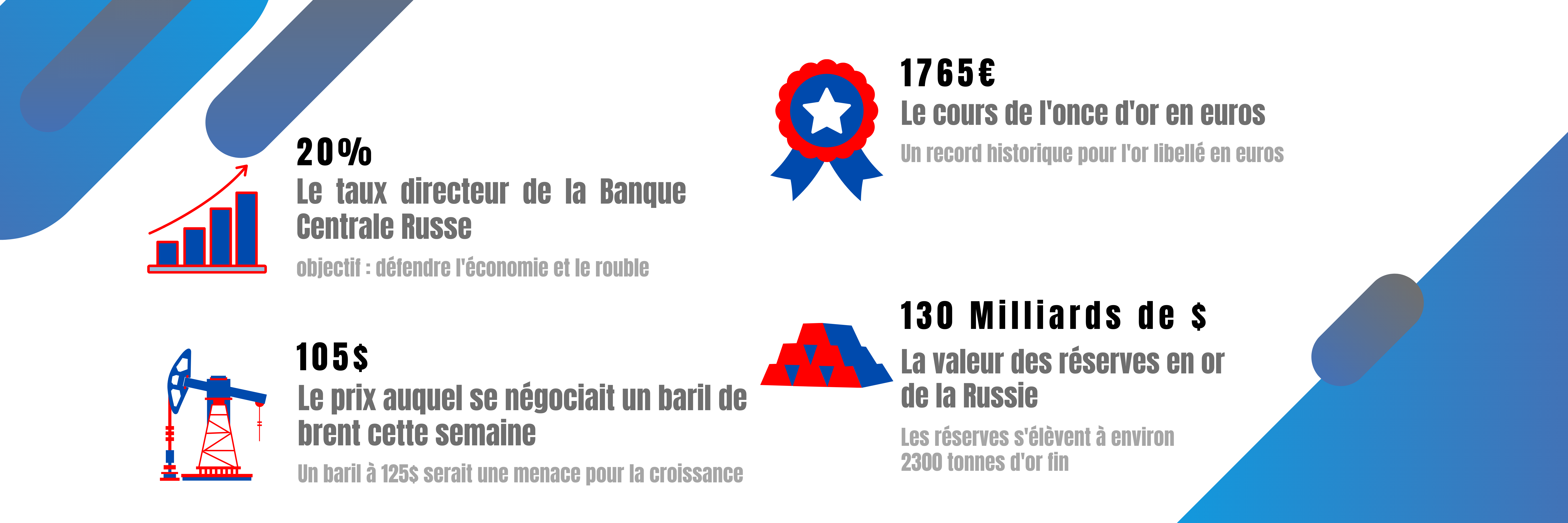

Ukraine : l’or renoue avec ses plus hauts historiques

La tempête est passée sur toutes les places boursières et les marchés ont du faire face à la guerre en Ukraine. Après l’attaque surprise du jeudi 24 février, la baisse des valeurs boursières était généralisée avec parfois des corrections à 2 chiffres. Certains secteurs particulièrement exposés comme les banques, l’aéronautique…

L’or dépasse les 1900$ l’once, son plus haut niveau depuis 8 mois

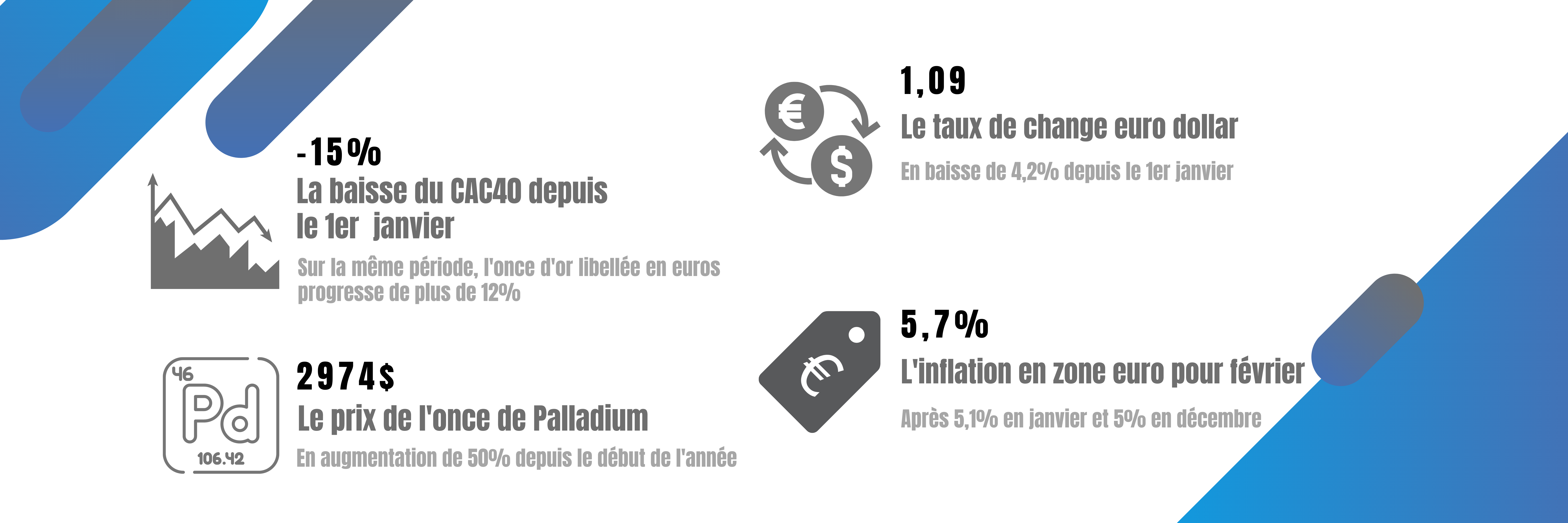

Encore une semaine marquée par une correction d’ampleur sur les marchés et des indicateurs qui s’affolent. Contrairement aux indices américains, le CAC40 résiste mieux mais signe néanmoins une cinquième semaine de baisse depuis le 1er janvier. Le repli des investisseurs sur les obligations a provoqué une chute des rendements qui a profité…

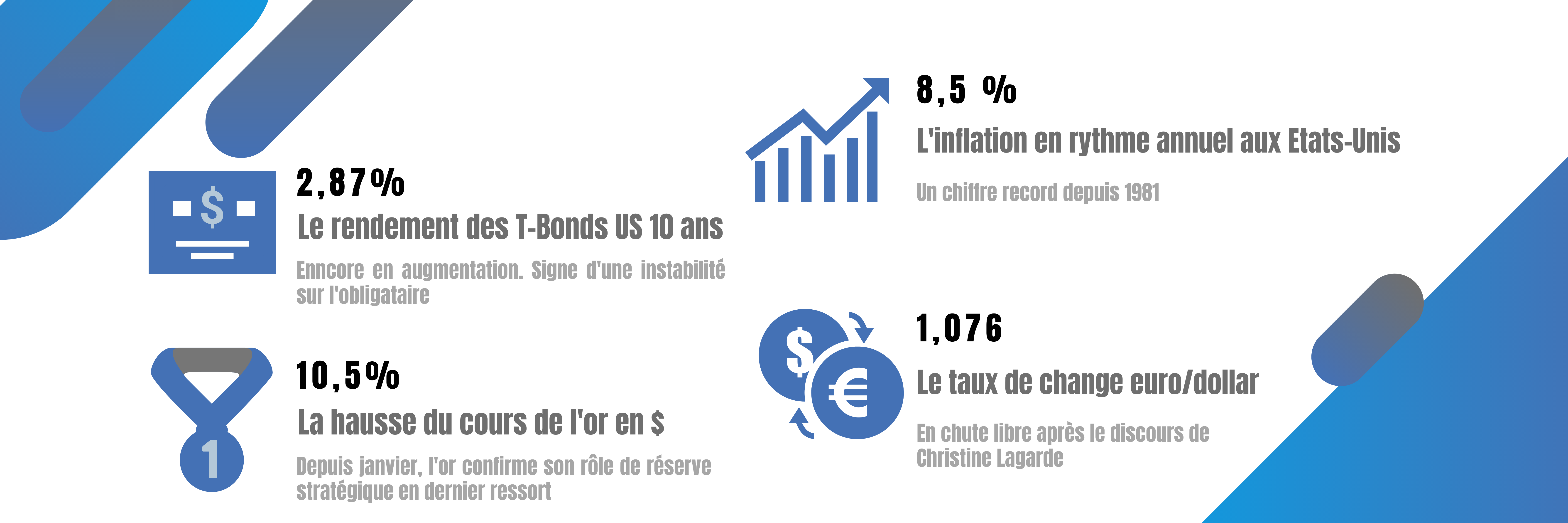

Actualité des marchés et pièce de 20 francs Union Latine

Principal sujet de crispation cette semaine, l’inflation établit un nouveau record à 5,1% sur un an en zone euro. S’il est admis que cette hausse est essentiellement due à la flambée des prix de l’énergie, elle est problématique car bien supérieure à l’objectif de 2% fixé par la BCE. Christine…

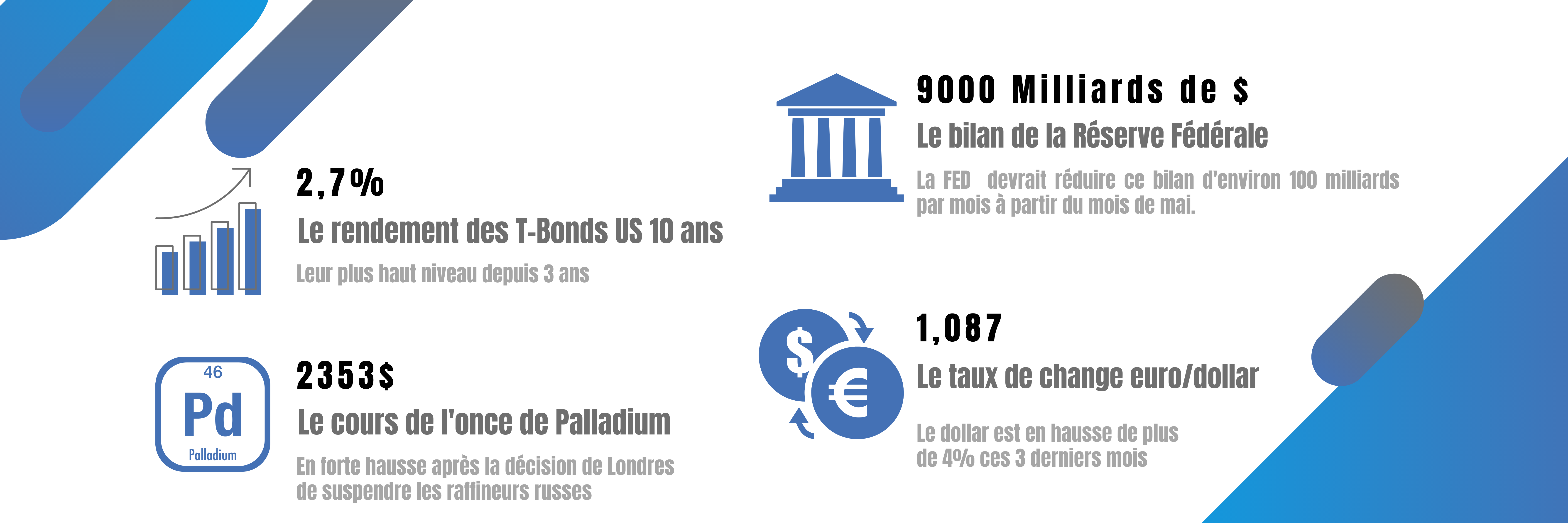

Marchés et Métaux Précieux : Entre Risque et Incertitude

Tout le monde s’attendait à une année 2022 mouvementée. Les hostilités ont commencé début janvier et depuis, les gérants tentent de construire sur des sables mouvants. Marchés et métaux précieux slaloment avec difficulté entre risque et incertitude.Cette semaine, l’intervention de la Fed visait donc à baliser le terrain pour que…

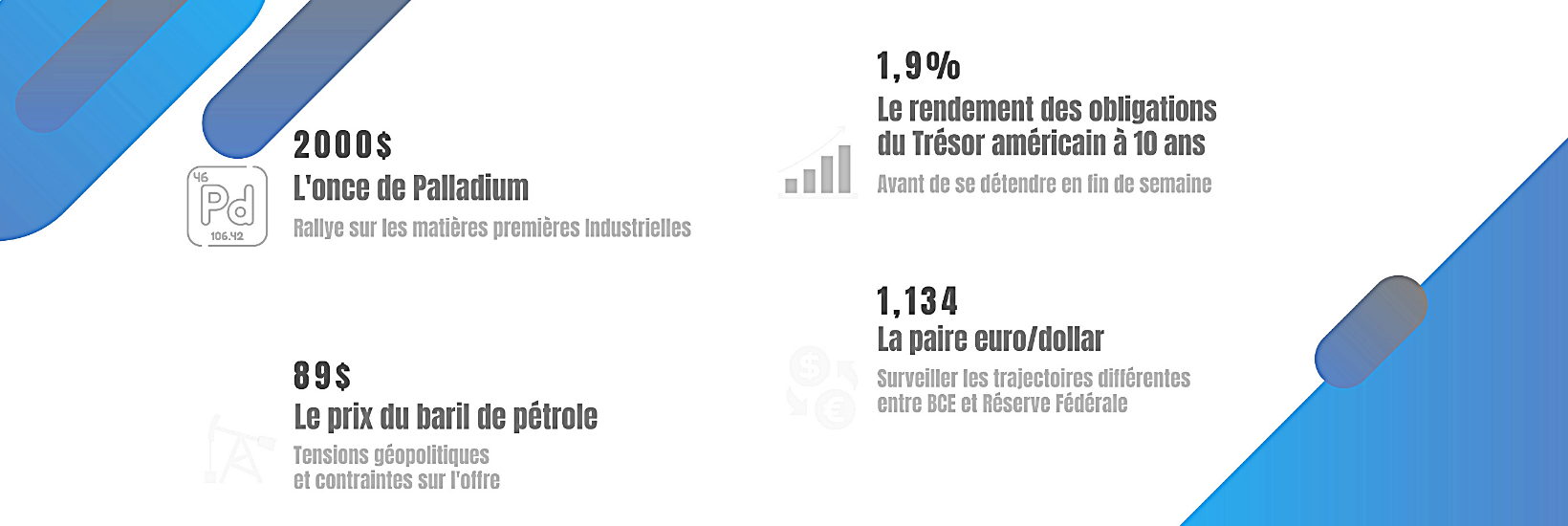

Rallye sur les métaux précieux

Cours de l’or & rallye sur les métaux précieux Les craintes relatives à l’inflation et à un ralentissement économique ont alimenté un rallye sur les métaux précieux cette semaine. Si on ajoute à cela des tensions sur le plan géopolitique et des pressions sur le marché du pétrole, le contexte…

Actualités et stratégie d’investissement sur les métaux en 2022

L’inflation était le thème dominant l’année dernière et restera un sujet majeur en 2022.Désormais bien visible, elle affecte le moral des ménages, s’attaque au pouvoir d’achat et ne semble plus être aussi transitoire qu’on le pensait. Cette situation va nécessairement conduire les banques centrales à ajuster leurs politiques monétaires. Les…

Investir dans la pièce d’or de 20 Francs Suisse

Pour mieux investir dans l’or physique, découvrez l’histoire et les caractéristiques des pièces de 20 Francs Suisse dites Croix Suisse ou « Vreneli ».

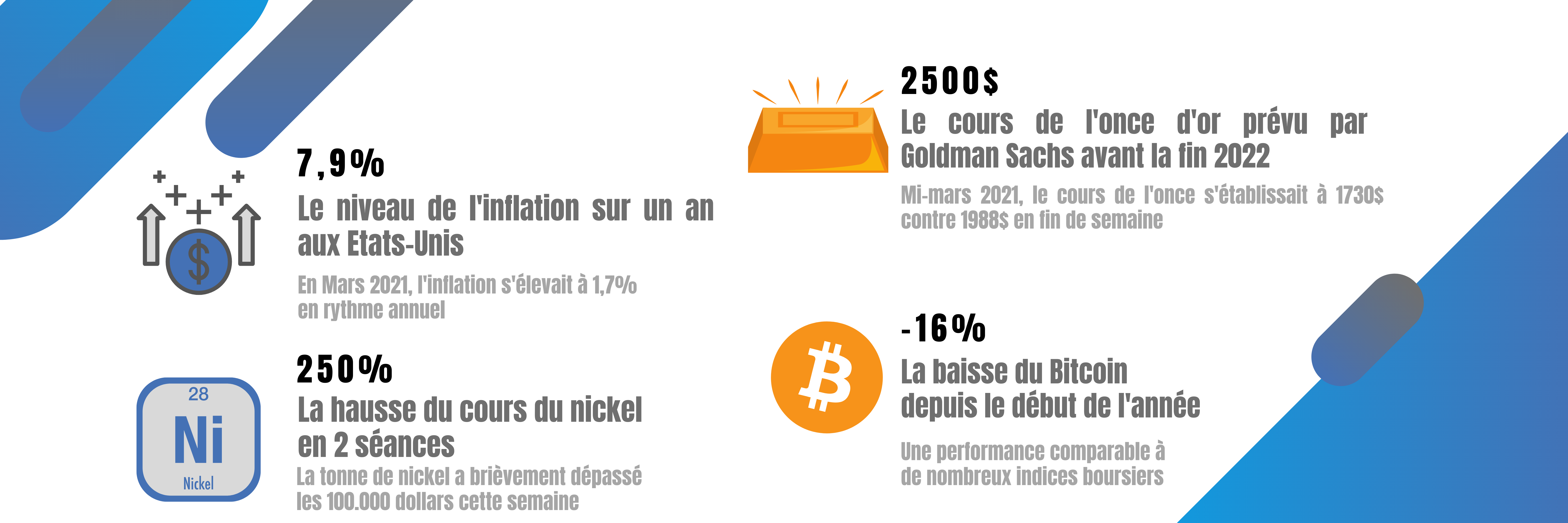

Quelle tendance sur le cours des métaux et du bitcoin ?

Goldman Sachs affirme que le bitcoin concurrencera l’or en tant que « réserve de valeur ». La crypto-monnaie rentrera t-elle dans le club fermé des actifs capables de conserver leur valeur dans le temps sans se déprécier ? La capitalisation boursière du bitcoin s’élève à 700 milliards de dollars contre environ 2600…

Le Bitcoin, nouvel or digital ?

Au Comptoir Change Opéra, les deux mondes se rejoignent. Achetez de l’or via vos Bitcoins lorsque la volatilité fait une pause. Sécurisez vos plus values et transformez vos gains en actif tangible. – Le Bitcoin en 3 chiffres- Le Bitcoin, une valeur refuge comme les pièces et les lingots d’or…

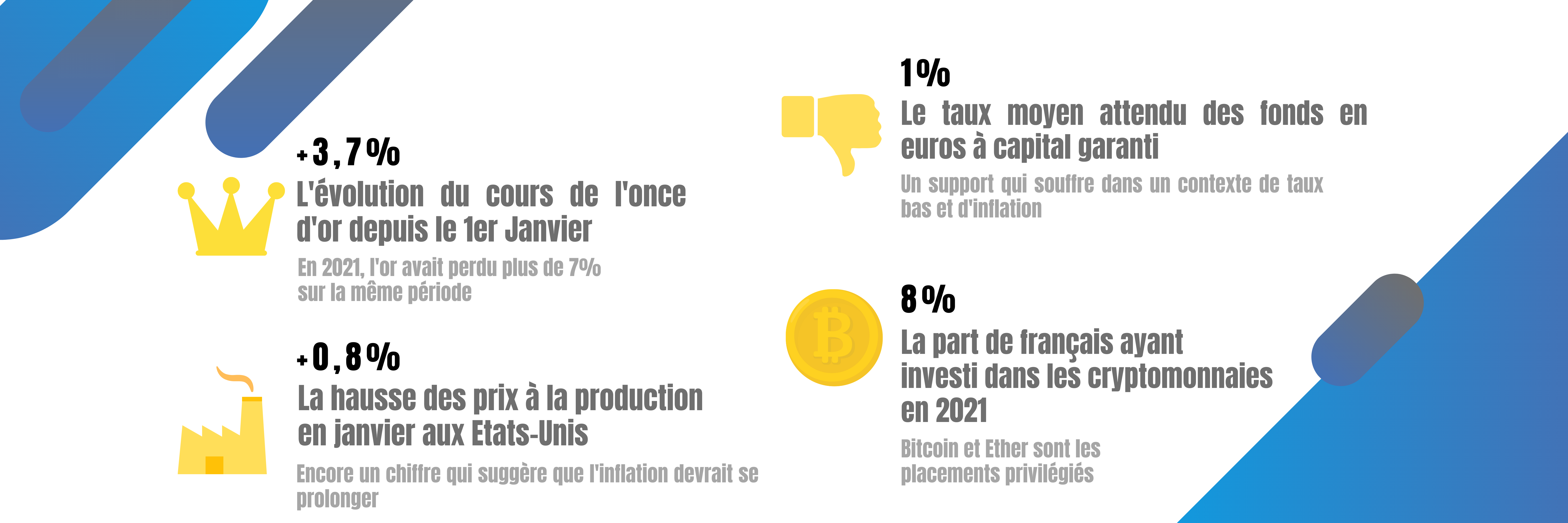

Après le bilan 2021, comment investir dans les métaux en 2022 ?

L’année 2021 a été globalement décevante pour les métaux précieux, or et argent, mais également pour le platine et le palladium. Les pertes contrastent avec les performances des marchés actions et en 2021, les Banques Centrales sont restées les gardiennes du temple. Elles ont soutenu l’économie et les marchés boursiers en déversant d’importantes…

Calme avant la tempête, rallye du père Noël ou trêve des confiseurs sur les marchés?

Les marchés haussiers naissent dans le pessimisme, grandissent dans le scepticisme, s’épanouissent dans l’optimisme et meurent dans l’euphorie.John Templeton La semaine passée s’est déroulée dans le calme après deux semaines de forte volatilité. Les places boursières étaient orientées à la hausse, en particulier grâce aux déclarations venant relativiser la dangerosité…

OR et ARGENT : la semaine du 29 novembre au 5 décembre

Variant Omicron, inflation et marchés sous tension, quelles perspectives et quelles orientations pour la fin de l’année?

OR et ARGENT : la semaine du 22 au 28 novembre

Retrouvez l’évolution des cours des métaux précieux or et argent ainsi que les faits marquants de l’actualité économique. Chaque semaine, découvrez notre coup de coeur produit et notre coup d’oeil sur les métaux.

OR et ARGENT : la semaine du 15 au 21 novembre

Retrouvez l’évolution des cours des métaux précieux or et argent ainsi que les faits marquants de l’actualité économique. Chaque semaine, découvrez notre coup de coeur produit et notre coup d’oeil sur les métaux.

OR et ARGENT : la semaine du 8 au 14 novembre

Retrouvez l’évolution des cours des métaux précieux or et argent ainsi que les faits marquants de l’actualité économique. Chaque semaine, découvrez notre coup de coeur produit et notre coup d’oeil sur les métaux.

OR et ARGENT : la semaine du 1er au 7 novembre

Retrouvez l’évolution des cours des métaux précieux or et argent ainsi que les faits marquants de l’actualité économique. Chaque semaine, découvrez notre coup de coeur sur l’actualité des métaux.

OR et ARGENT : la semaine du 25 au 31 Octobre

Retrouvez l’évolution des cours des métaux précieux or et argent ainsi que les faits marquants de l’actualité économique. Chaque semaine, découvrez notre coup de coeur produit et notre coup d’oeil sur les métaux.

OR et ARGENT : la semaine du 18 au 24 Octobre

Retrouvez l’évolution des cours des métaux précieux or et argent ainsi que les faits marquants de l’actualité économique. Chaque semaine, découvrez notre coup de coeur produit et notre coup d’oeil sur les métaux.

OR et ARGENT : la semaine du 11 au 17 Octobre

Retrouvez l’évolution des cours des métaux précieux or et argent ainsi que les faits marquants de l’actualité économique. Chaque semaine, découvrez notre coup de coeur produit et notre coup d’oeil sur les métaux.

OR et ARGENT : la semaine du 4 au 10 Octobre

Retrouvez chaque semaine l’évolution des cours de l’or et l’argent, les faits marquants de l’actualité économique et notre coup de coeur.

OR et ARGENT : la semaine du 27 Septembre au 3 Octobre

Retrouvez chaque semaine l’évolution des cours de l’or et l’argent, les faits marquants de l’actualité économique et notre coup de coeur.

L’once d’or Philharmonique

Lancée en 1989, pièce d’or la plus vendue en 1992, 1995, 1996 et 2000, la philharmonique est la première pièce d’investissement en or avec une valeur faciale en euro.

OR et ARGENT : la semaine du 20 au 26 Septembre

Retrouvez chaque semaine l’évolution des cours de l’or et l’argent, les faits marquants de l’actualité économique et notre coup de coeur.

Le lingot d’or

Mieux connaître les spécificités et caractéristiques des lingots d’or, distinguer un lingot « coulé » d’un lingot « frappé », ne plus confondre barre de 400 onces Troy et lingot d’un kilo, nous vous apportons quelques éclairages.

OR et ARGENT : la semaine du 13 au 19 Septembre

Retrouvez chaque semaine l’évolution des cours de l’or et l’argent, les faits marquants de l’actualité économique et notre coup de coeur produit.

OR et ARGENT : la semaine du 6 au 12 Septembre

Retrouvez chaque semaine l’évolution des cours de l’or et l’argent, les faits marquants de l’actualité économique et notre coup de coeur produit.

OR et ARGENT : la semaine du 30 Août au 5 Septembre

Retrouvez chaque semaine l’évolution des cours de l’or et l’argent, les faits marquants de l’actualité économique et notre coup de coeur produit.

OR et ARGENT : la semaine du 23 au 29 Août

Retrouvez chaque semaine l’évolution des cours de l’or et l’argent, les faits marquants de l’actualité économique et notre coup de coeur produit.

OR et ARGENT : la semaine du 16 au 22 Août

Retrouvez chaque semaine l’évolution des cours de l’or et l’argent, les faits marquants de l’actualité économique et notre coup de coeur produit.

OR et ARGENT : la semaine du 19 au 25 Juillet

Retrouvez chaque semaine l’évolution des cours de l’or et l’argent, les faits marquants de l’actualité économique et notre coup de coeur produit.

OR et ARGENT : la semaine du 12 au 18 Juillet

Retrouvez chaque semaine l’évolution des cours de l’or et de l’argent, les faits marquants de l’actualité économique et notre coup de coeur produit.

L’once d’argent de la Royal Mint : La Britannia

Frappée depuis 1997 par la Royal Mint, la Britannia est une pièce d’une once d’argent soit 31,103 grammes. Elle titre à 999 millièmes d’argent fin. Comme son homologue autrichienne, la « Philharmonique » ou canadienne, la « Maple Leaf », c’est une pièce recherchée par les investisseurs en argent métal. Elle permet de se…